Поиск по библиотеке

Результаты поиска

-

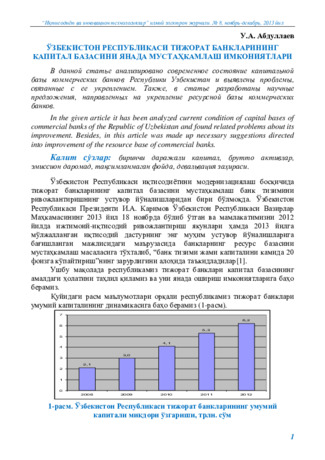

АНАЛИЗ СОСТОЯНИЯ СОБСТВЕННОГО КАПИТАЛА КОММЕРЧЕСКОГО БАНКАВ Республике Узбекистан в условиях либерализации экономики одним из основных задач является существенное повышение финансовой устойчивости коммерческих банков. Банковская система нашей страны отличается надежностью и стабильным развитием и независимостью к негативным воздействиям внешних факторов. Для обеспечения высоких темпов роста достаточности капитала и ликвидности банковской системы на весь рост встаёт проблема разработки методики анализа собственного капитала коммерческих банков. Собственный капитал коммерческих банков является долгосрочным ресурсом и определяет объемы осуществления операций банковских учреждений.

АНАЛИЗ СОСТОЯНИЯ СОБСТВЕННОГО КАПИТАЛА КОММЕРЧЕСКОГО БАНКАВ Республике Узбекистан в условиях либерализации экономики одним из основных задач является существенное повышение финансовой устойчивости коммерческих банков. Банковская система нашей страны отличается надежностью и стабильным развитием и независимостью к негативным воздействиям внешних факторов. Для обеспечения высоких темпов роста достаточности капитала и ликвидности банковской системы на весь рост встаёт проблема разработки методики анализа собственного капитала коммерческих банков. Собственный капитал коммерческих банков является долгосрочным ресурсом и определяет объемы осуществления операций банковских учреждений.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

РАЗВИТИЕ ТРАНСФОРМАЦИИ КОММЕРЧЕСКИХ БАНКОВ В УЗБЕКИСТАНЕСовременный этап экономического развития характеризуется не только внутренней технологической модернизацией, но и необходимостью эффективных трансформации и адаптации к глобальным вызовам мира. Направление развития коммерческих банков определяет совокупность факторов внешней среды, характеризующейся на данном этапе нестабильностью и повышенными рисками. В условиях глобализации политические события и их экономические последствия, переход к новому технологическому укладу, жесткая регуляторная нагрузка и повышенная конкуренция бросают вызов всем финансово-кредитным организациям.

РАЗВИТИЕ ТРАНСФОРМАЦИИ КОММЕРЧЕСКИХ БАНКОВ В УЗБЕКИСТАНЕСовременный этап экономического развития характеризуется не только внутренней технологической модернизацией, но и необходимостью эффективных трансформации и адаптации к глобальным вызовам мира. Направление развития коммерческих банков определяет совокупность факторов внешней среды, характеризующейся на данном этапе нестабильностью и повышенными рисками. В условиях глобализации политические события и их экономические последствия, переход к новому технологическому укладу, жесткая регуляторная нагрузка и повышенная конкуренция бросают вызов всем финансово-кредитным организациям.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

В данной статье рассматриваются взгляды зарубежных и местных ученых, связанные с управлением пассивами коммерческих банков. Рассмотрены существующие проблемы по управлению пассивами коммерческих банков нашей республики и существующие механизмы управления пассивами зарубежных банков в настоящее время. Сравнение практики управления пассивами иностранных банков, как в США и Германии с управлением пассивов в банках нашей республики. Кроме того, были разработаны теоретические и практические предложения по повышению эффективности управления пассивами коммерческих банков.

В данной статье рассматриваются взгляды зарубежных и местных ученых, связанные с управлением пассивами коммерческих банков. Рассмотрены существующие проблемы по управлению пассивами коммерческих банков нашей республики и существующие механизмы управления пассивами зарубежных банков в настоящее время. Сравнение практики управления пассивами иностранных банков, как в США и Германии с управлением пассивов в банках нашей республики. Кроме того, были разработаны теоретические и практические предложения по повышению эффективности управления пассивами коммерческих банков. -

В данной статье описывается уровень и динамика прибыльности коммерческих банков. Также в ходе статьи специально обсуждался анализ прибыли коммерческих банков, анализ показателей рентабельности (рентабельности) деятельности коммерческих банков. Статья опирается на научные факты и теории, а выводы и предложения приведены в конце статьи.

В данной статье описывается уровень и динамика прибыльности коммерческих банков. Также в ходе статьи специально обсуждался анализ прибыли коммерческих банков, анализ показателей рентабельности (рентабельности) деятельности коммерческих банков. Статья опирается на научные факты и теории, а выводы и предложения приведены в конце статьи. -

Основные направления активизации банков в углубление аграрных реформ в Узбекистане

Основные направления активизации банков в углубление аграрных реформ в Узбекистане

Каталог авторефератовОбъект исследования: Центральный банк и крупные коммерческие банки республики Узбекистан.

Цель работы: раскрыть суть основных проблем, связанных с активизацией банков в углубление аграрных реформ и разработать практические продолжение и рекомендаций но решению этих проблем.

Методы исследования: системный подход, структурный и сравнительный анализ, метод статической группировки и др.

Полученные результаты и их новизна:

-обоснованы объективная необходимость углубления аграрных реформ, взаимосвязь коммерческих банков с этим процессом, повышение активизации банков;

-определены основные тенденции в области активизации банков в процессе углубления аграрных реформ;

-разработано конкретное продолжение по совершенствованию механизма льготного кредитования фермерских хозяйств;

-разработаны и обоснованы конкретные меры по совершенствованию расчетных обслуживаний банков сельскохозяйственным предприятиям Практическая значимость: отдельные продолжения и рекомендации данного исследования могут быть применены в совершенствовании систему кредитования сельскохозяйственным предприятиям.

Уровень внедрения и экономическая эффективность: конкретные продолжения и рекомендации, разработанные в результате исследования, успешно применены в деятельности коммерческих банков в области совершенствования систему оказания банковских услуг сельскохозяйственным предприятиям.

Сфера применения: банковская система. -

В нескольких исследованиях было обнаружено, что финансовая устойчивость коммерческих банков во многих случаях изучается и рассматривается в гармонии с надежностью банков. Поэтому мы стараемся углубляться в исследования финансовой устойчивости, надежности коммерческих банков или любых хозяйствующих субъектов. Мы постараемся изучить теоретические взгляды и методологические основы, выраженные учеными в отношении финансовой устойчивости коммерческих банков, в отличие от этих концепций.

В нескольких исследованиях было обнаружено, что финансовая устойчивость коммерческих банков во многих случаях изучается и рассматривается в гармонии с надежностью банков. Поэтому мы стараемся углубляться в исследования финансовой устойчивости, надежности коммерческих банков или любых хозяйствующих субъектов. Мы постараемся изучить теоретические взгляды и методологические основы, выраженные учеными в отношении финансовой устойчивости коммерческих банков, в отличие от этих концепций. -

Международная практика разработки и реализации депозитной политики в коммерческих банкахВ данной статье проведён анализ текущего состояния проводимой коммерческими банками нашей страны депозитной политики. В ходе анализа исследованы особенности системного развития факторов, влияющих на процесс реализации депозитной политики. А также оценены условия и возможности, связанные с использованием информационных систем и других направлений передовой международной практики по совершенствованию депозитной политики коммерческих банков. На основе обобщённых выводов по организации системы целевого использования инструментов развития депозитной политики коммерческих банков сформулированы научные предложения и практические рекомендации по повышению уровня капитализации и депозитной базы коммерческих банков, по направлению стратегии и тактики осуществления депозитной деятельности коммерческих банков на укрепление их финансовой устойчивости и надёжности

Международная практика разработки и реализации депозитной политики в коммерческих банкахВ данной статье проведён анализ текущего состояния проводимой коммерческими банками нашей страны депозитной политики. В ходе анализа исследованы особенности системного развития факторов, влияющих на процесс реализации депозитной политики. А также оценены условия и возможности, связанные с использованием информационных систем и других направлений передовой международной практики по совершенствованию депозитной политики коммерческих банков. На основе обобщённых выводов по организации системы целевого использования инструментов развития депозитной политики коммерческих банков сформулированы научные предложения и практические рекомендации по повышению уровня капитализации и депозитной базы коммерческих банков, по направлению стратегии и тактики осуществления депозитной деятельности коммерческих банков на укрепление их финансовой устойчивости и надёжности

Экономика И Образование -

В данной статье рассматриваются теоретические основы совершенствования механизма налогообложения коммерческих банков. Изучены положительные и отрицательные стороны налога на финансовую деятельность. На основании результатов проведенных исследований были сформированы соответствующие выводы. Уделяется внимание потенциальным путям совершенствования механизмов исчисления и сбора налога на прибыль в коммерческих банках. Оценивая различные научные работы и проводя сравнительный анализ, данное исследование направлено на то, чтобы рекомендовать эффективные стратегии, разработанные специально для коммерческих банков в Узбекистане.

В данной статье рассматриваются теоретические основы совершенствования механизма налогообложения коммерческих банков. Изучены положительные и отрицательные стороны налога на финансовую деятельность. На основании результатов проведенных исследований были сформированы соответствующие выводы. Уделяется внимание потенциальным путям совершенствования механизмов исчисления и сбора налога на прибыль в коммерческих банках. Оценивая различные научные работы и проводя сравнительный анализ, данное исследование направлено на то, чтобы рекомендовать эффективные стратегии, разработанные специально для коммерческих банков в Узбекистане. -

Стратегии повышения кредитной эффективности в коммерческих банкахВ этой научной статье обсуждено эффективность кредита коммерческих банков и проанализированы факторы, влияющие на нее. Автор подходил к описанию данного вопроса с точки зрения значимости коммерческих банков в социально-экономическом развитии страны. В статье разработаны научные и практические рекомендации на основе анализов.

Стратегии повышения кредитной эффективности в коммерческих банкахВ этой научной статье обсуждено эффективность кредита коммерческих банков и проанализированы факторы, влияющие на нее. Автор подходил к описанию данного вопроса с точки зрения значимости коммерческих банков в социально-экономическом развитии страны. В статье разработаны научные и практические рекомендации на основе анализов.

Экономика и инновационные технологии -

СОВЕРШЕНСТВОВАНИЕ ПРАКТИКИ УПРАВЛЕНИЯ ПРОБЛЕМНЫМИ КРЕДИТАМИ В КОММЕРЧЕСКИХ БАНКАХВ данной статье расширяется кредитование коммерческих банков. Они должны увеличивать и развивать свои услуги, чтобы идти в ногу с развитием времени и выдерживать конкуренцию. Это, в свою очередь, требует проведения исследований научного и практического значения по приближению частного капитала коммерческих банков к уровню национальных и международных стандартов. Появление проблемных кредитов при осуществлении кредитных операций обуславливает необходимость регулирования их учета с учетом требований международных стандартов. Речь идет о кредитном мониторинге и проблемных кредитах в коммерческих банках, действующих в Республике Узбекистан, кратко описаны недостатки, достижения и зарубежный опыт мониторинга кредитного портфеля коммерческих банков на сегодняшний день, какие аспекты подходят для экономической среды Узбекистана. наша страна.

СОВЕРШЕНСТВОВАНИЕ ПРАКТИКИ УПРАВЛЕНИЯ ПРОБЛЕМНЫМИ КРЕДИТАМИ В КОММЕРЧЕСКИХ БАНКАХВ данной статье расширяется кредитование коммерческих банков. Они должны увеличивать и развивать свои услуги, чтобы идти в ногу с развитием времени и выдерживать конкуренцию. Это, в свою очередь, требует проведения исследований научного и практического значения по приближению частного капитала коммерческих банков к уровню национальных и международных стандартов. Появление проблемных кредитов при осуществлении кредитных операций обуславливает необходимость регулирования их учета с учетом требований международных стандартов. Речь идет о кредитном мониторинге и проблемных кредитах в коммерческих банках, действующих в Республике Узбекистан, кратко описаны недостатки, достижения и зарубежный опыт мониторинга кредитного портфеля коммерческих банков на сегодняшний день, какие аспекты подходят для экономической среды Узбекистана. наша страна.

Современная наука и исследования -

В данной статье рассматривается влияние процентной политики коммерческих банков на уровень их ликвидности. Правильное проведение процентной политики по депозитам и кредитам коммерческими банками служит обеспечению банковской ликвидности. С другой стороны, процентная политика банков также влияет на экономику страны. В статье анализируется динамика процентных ставок коммерческих банков.

В данной статье рассматривается влияние процентной политики коммерческих банков на уровень их ликвидности. Правильное проведение процентной политики по депозитам и кредитам коммерческими банками служит обеспечению банковской ликвидности. С другой стороны, процентная политика банков также влияет на экономику страны. В статье анализируется динамика процентных ставок коммерческих банков. -

Перспективы повышения качества обслуживания коммерческих банковВ этой научной статье проанализированы усилия по повышению качества банковских услуг в нашей стране. Автор подходил к описанию данного вопроса с точки зрения значимости коммерческих банков в социально-экономическом развитии страны. В статье разработаны научные и практические рекомендации на основе анализов.

Перспективы повышения качества обслуживания коммерческих банковВ этой научной статье проанализированы усилия по повышению качества банковских услуг в нашей стране. Автор подходил к описанию данного вопроса с точки зрения значимости коммерческих банков в социально-экономическом развитии страны. В статье разработаны научные и практические рекомендации на основе анализов.

Экономика и инновационные технологии -

Анализ развития крупных банков с учетом достижения конкурентных преимуществВ статье проанализирована динамика изменения активов, капитала, кредитного портфеля и депозитов четырех крупнейших коммерческих банков Узбекистана. На основе анализа в статье предложены направления повышения конкурентных преимуществ банков.

Анализ развития крупных банков с учетом достижения конкурентных преимуществВ статье проанализирована динамика изменения активов, капитала, кредитного портфеля и депозитов четырех крупнейших коммерческих банков Узбекистана. На основе анализа в статье предложены направления повышения конкурентных преимуществ банков.

Экономика и инновационные технологии -

ПРОБЛЕМЫ И ВОЗМОЖНОСТИ ОБЕСПЕЧЕНИЯ ПРИВЛЕКАТЕЛЬНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ КОММЕРЧЕСКИХ БАНКОВ.В стратегии реформирования банковской системы Республики Узбекистан на 2022-2025 годы комплексная трансформация коммерческих банков с долей государства в уставном капитале признана одним из приоритетов реформирования банковской системы. Это обусловливает необходимость обеспечения инвестиционной привлекательности данных коммерческих банков.

ПРОБЛЕМЫ И ВОЗМОЖНОСТИ ОБЕСПЕЧЕНИЯ ПРИВЛЕКАТЕЛЬНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ КОММЕРЧЕСКИХ БАНКОВ.В стратегии реформирования банковской системы Республики Узбекистан на 2022-2025 годы комплексная трансформация коммерческих банков с долей государства в уставном капитале признана одним из приоритетов реформирования банковской системы. Это обусловливает необходимость обеспечения инвестиционной привлекательности данных коммерческих банков.

Современная наука и исследования -

Стимулирование экономического роста и повышение инвестиционной активности во многом зависит от финансового потенциала коммерческих банков. В данном научном исследовании анализируются внутренние и внешние факторы, влияющие на финансовую устойчивость коммерческих банков, и раскрывается их роль.

Стимулирование экономического роста и повышение инвестиционной активности во многом зависит от финансового потенциала коммерческих банков. В данном научном исследовании анализируются внутренние и внешние факторы, влияющие на финансовую устойчивость коммерческих банков, и раскрывается их роль. -

РОЛЬ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В РАЗВИТИИ ЭКОНОМИКИДенежно-кредитная политика представляет собой комплекс государственных мер по управлению финансовыми потоками в стране. Она даёт возможность регулировать состояние кредитного рынка, контролировать деятельность коммерческих банков, воздействовать на деловую активность и совокупный спрос. Обычно в западной экономике её принято называть монетарной политикой

РОЛЬ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В РАЗВИТИИ ЭКОНОМИКИДенежно-кредитная политика представляет собой комплекс государственных мер по управлению финансовыми потоками в стране. Она даёт возможность регулировать состояние кредитного рынка, контролировать деятельность коммерческих банков, воздействовать на деловую активность и совокупный спрос. Обычно в западной экономике её принято называть монетарной политикой

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Возможности дальнейшего укрепления капитальной базы коммерческих банков Республики УзбекистанВ данной статье анализировано современное состояние капитальной базы коммерческих банков Республики Узбекистан и выявлены проблемы, связанные с ее укреплением. Также, в статье разработаны научные предложения, направленных на укрепление ресурсной базы коммерческих банков.

Возможности дальнейшего укрепления капитальной базы коммерческих банков Республики УзбекистанВ данной статье анализировано современное состояние капитальной базы коммерческих банков Республики Узбекистан и выявлены проблемы, связанные с ее укреплением. Также, в статье разработаны научные предложения, направленных на укрепление ресурсной базы коммерческих банков.

Экономика и инновационные технологии -

Совершенствование системы мотивации и сотрудников коммерческих банковВ данной статье приведены рекомендации по совершенствованию мотивационного процесса в управлении персоналом на примере коммерческих банков. В результате в представленной статье мотивирующие факторы и способы поощрения сотрудников позволяют добиться высокой рентабельности коммерческих банков.

Совершенствование системы мотивации и сотрудников коммерческих банковВ данной статье приведены рекомендации по совершенствованию мотивационного процесса в управлении персоналом на примере коммерческих банков. В результате в представленной статье мотивирующие факторы и способы поощрения сотрудников позволяют добиться высокой рентабельности коммерческих банков.

Экономика и инновационные технологии -

В данной статье освещены современные проблемы обеспечения прибыльности коммерческих банков. Также в статье рассмотрены основные задачи формирования и анализа финансовых результатов банковской деятельности. Статья опирается на научные факты и теории, а выводы и предложения приведены в конце статьи.

В данной статье освещены современные проблемы обеспечения прибыльности коммерческих банков. Также в статье рассмотрены основные задачи формирования и анализа финансовых результатов банковской деятельности. Статья опирается на научные факты и теории, а выводы и предложения приведены в конце статьи. -

Факторы повышения конкурентоспособности коммерческих банковВ статье рассматриваются теоретические аспекты конкурентоспособности коммерческих банков, их основные принципы, а также субъекты, обеспечивающие эту конкурентоспособность. Также определены ключевые факторы, способствующие повышению конкурентоспособности коммерческих банков.

Факторы повышения конкурентоспособности коммерческих банковВ статье рассматриваются теоретические аспекты конкурентоспособности коммерческих банков, их основные принципы, а также субъекты, обеспечивающие эту конкурентоспособность. Также определены ключевые факторы, способствующие повышению конкурентоспособности коммерческих банков.

Современные тенденции в развитии науки: перспективы и практика -

Международные стандарты оценки финансовой устойчивости коммерческих банковВ этой статье обобщены показатели финансовой стабильности коммерческих банков по рекомендациям Международного валютного фонда и показатели финансовой стабильности, используемые Европейским центральным банком. Кроме того, были проанализированы показатели финансовой стабильности коммерческих банков Узбекистана, разработаны предложения и рекомендации на основе изучения международного опыта по повышению их устойчивости.

Международные стандарты оценки финансовой устойчивости коммерческих банковВ этой статье обобщены показатели финансовой стабильности коммерческих банков по рекомендациям Международного валютного фонда и показатели финансовой стабильности, используемые Европейским центральным банком. Кроме того, были проанализированы показатели финансовой стабильности коммерческих банков Узбекистана, разработаны предложения и рекомендации на основе изучения международного опыта по повышению их устойчивости.

Экономика и инновационные технологии -

Вопросы совершенствования деятельности коммерческих банков на фондовом рынкеВ данной статье рассматривается сущность и особенности отечественного рынка ценных бумаг, место и операциии коммерческих банков на этом рынке. В статье с использованием метода сопоставительного анализа выявлен недостаток в операциях коммерческих банков на рынке ценных бумаг и выработано предложение по его положительному решению.

Вопросы совершенствования деятельности коммерческих банков на фондовом рынкеВ данной статье рассматривается сущность и особенности отечественного рынка ценных бумаг, место и операциии коммерческих банков на этом рынке. В статье с использованием метода сопоставительного анализа выявлен недостаток в операциях коммерческих банков на рынке ценных бумаг и выработано предложение по его положительному решению.

Экономика и инновационные технологии -

Оценка эффективности развития цифровых технологий в коммерческих банках Узбекистана

Оценка эффективности развития цифровых технологий в коммерческих банках Узбекистана

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиЦелью данного исследования является оценка эффективности цифрового развития коммерческих банков Узбекистана. При оценке использовались следующие методы: опрос, сравнительныйанализ, индекс, корреляция, статистические таблицы и рисунки. По итогам оценки, АО «Узмиллийбанк», АО «Узсаноаткурилишбанк», АКБ «Ипотекабанк», АО «Асакабанк» и АО «Анор Банк» заняли высшие позиции среди банков Узбекистана, являющихся эффективными в цифровом развитии. По результатам оценки, исследователем были сформированы классификации групп по предложениям цифровых технологий и по эффективности цифрового развития коммерческих банков Узбекистана.

-

Стимулирование экономического роста и повышение инвестиционной активности во многом зависит от финансового потенциала коммерческих банков. В данном научном исследовании анализируются внутренние и внешние факторы, влияющие на финансовую устойчивость коммерческих банков, и раскрывается их роль.

Стимулирование экономического роста и повышение инвестиционной активности во многом зависит от финансового потенциала коммерческих банков. В данном научном исследовании анализируются внутренние и внешние факторы, влияющие на финансовую устойчивость коммерческих банков, и раскрывается их роль. -

ТЕКУЩИЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ОБЕСПЕЧЕНИЕМ ДОХОДНОСТИ АКТИВОВ КОММЕРЧЕСКИХ БАНКОВ СТРАНЫОбеспечение доходности активов коммерческих банков является одним из необходимых условий обеспечения их финансовой устойчивости. Обеспечение стабильного уровня фондоотдачи играет важную роль в обеспечении стабильного уровня чистой прибыли. В статье обозначены актуальные проблемы, связанные с обеспечением доходности активов коммерческих банков Республики Узбекистан, и разработаны научные предложения, направленные на их решение.

ТЕКУЩИЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ОБЕСПЕЧЕНИЕМ ДОХОДНОСТИ АКТИВОВ КОММЕРЧЕСКИХ БАНКОВ СТРАНЫОбеспечение доходности активов коммерческих банков является одним из необходимых условий обеспечения их финансовой устойчивости. Обеспечение стабильного уровня фондоотдачи играет важную роль в обеспечении стабильного уровня чистой прибыли. В статье обозначены актуальные проблемы, связанные с обеспечением доходности активов коммерческих банков Республики Узбекистан, и разработаны научные предложения, направленные на их решение.

Современная наука и исследования